中國投行們欲做“中國高盛”的口號喊了不止10年了,“誰是中國的高盛?”這一問題也是過一兩年就會被拿出來探討一番。

“精品投行”漢能總裁陳宏從不止一次在采訪中提到“我的遠期目標是將漢能打造成‘中國的高盛’。如果說我們現在是幼兒園階段,黑石已經初中畢業,高盛就是高中生。盡管和他們差距甚遠,但是,我們的戰略步驟很清晰,不怕做不到。”

離高盛更近的傳統券商投行,雖然嘴上不說,但也磨刀霍霍。騰訊新聞財經頻道曾發起過一場關于“誰將是中國的高盛”的投票,北京的中信證券、上海的海通證券和深圳的國信證券都是熱門人選。

查爾斯·埃利斯寫作的的《高盛帝國》,一度是中信證券的員工的必讀書目。“中國高盛”的呼聲在2012年中信證券收購里昂證券的時刻達到巔峰。

而中國第一家投資銀行中金,堪稱國內券商中最像外資投行的一家,國際化程度高,從江湖地位上來講,中金在國內也“高盛”級別的。

當然還有赴港上市的華興資本,踩中新經濟風口,一路從私募融資顧問拓展業務至財務顧問、股票承銷、銷售交易及經紀、私募股權投資、財富管理等等,被認為是潛力最大的投行新秀。

01 中國投行圖景

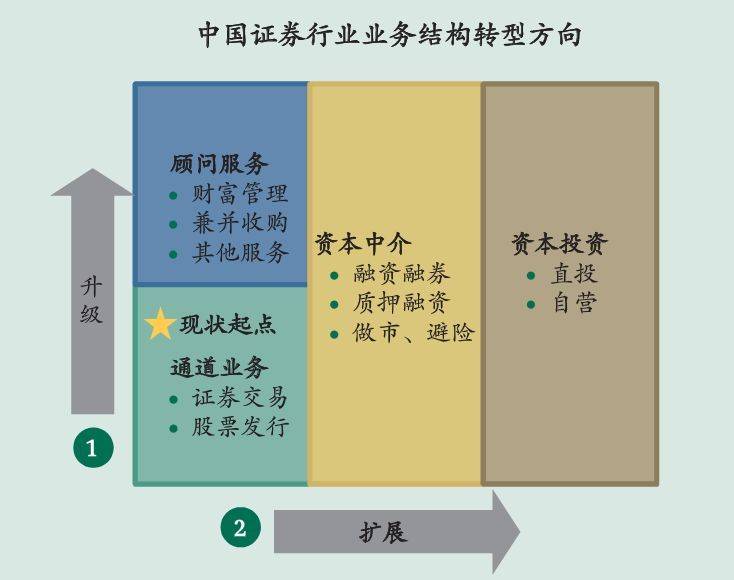

在國內,人們對投行的理解比較狹窄,一般我們說的“投行”也就相當于證券公司里的投行業務,這就導致一些業務豐富的“投行”遭到誤解,以為他們只是提供IPO發行通道的傳統服務。

實際上,投行(Investment Bank)在國外被定義的范疇非常廣,證券發行、承銷、交易、企業重組并購、項目融資等非銀行金融業務都可計算在內,是資本市場上非常重要的金融中介。而像德銀、巴克萊這些,既是投資銀行,又是商業銀行。

中國的投行圖景究竟是怎樣的呢?大致有外資、合資、內資三類。

中國公司的每一次超大型IPO幾乎都有全球頂級投行的身影。比如阿里巴巴IPO的承銷商清一色全是國際大投行:Credit Suisse(瑞信), Deutsche Bank(德銀), Goldman Sachs(高盛), JP Morgan Chase(JP 摩根), Morgan Stanley(摩根士丹利), Citigroup(花旗)。

而京東IPO,聯席主承銷商包括美林、瑞銀、Allen & Company,巴克萊、杰富瑞斯和華興資本,副承銷商是Oppenheimer 與SunTrust Robinson Humphrey。除了華興資本,其他的也都是外資投行。

合資券商是一種“神奇的存在”。1995年首家合資券商中金公司成立,其他還包括中銀國際、高盛高華、瑞銀證券、瑞信方正、中德證券、第一創業摩根大通、東方花旗、摩根士丹利華鑫,以及根據CEPA補充協議設立的合資券商匯豐前海、東亞前海、申港證券和華菁證券四家。

過去,合資券商由于外商缺少業務經營話語權,中外股東經營理念沖突、同業競爭、業務范圍受限等問題,發展都不算太順利。

內資券商位于鄙視鏈最底端,但不得不承認,國內大部分投行業務其實都是他們做的。

而從業務布局上來講,投行做的事情遠超過“幫助企業上市”。隨著IPO審核通過率的降低,未來投行勢必走向精細化,而除了傳統投行業務,投行還會向“投資+投行”,“交易型投行”兩種方向轉變。

02 中國沒有高盛

但中國資本的繁盛卻并不意味著中國投行的繁盛。

英國《金融時報》曾刊載了一篇名為《誰將成為“中國的高盛”?》(Inside Business: Hard to pick a winner from China’s brokers)的報道:

再打造一家像高盛那樣的公司有多難?在壓力日增的中國,有一百多家機構正致力于實現這個目標,而且所用時間也要創下紀錄。(How hard would it be to create another Goldman Sachs? In turbocharged China there’s more than 100 outfits trying to accomplish this feat – and in record time too.)

一方面,監管、審批制度讓中國投行在最為重要的本土市場,一直沒有足夠多的機會在金融技術與金融產品上得到高度市場化的歷練。人們印象中“高大上”的投行精英更多地把時間花在了北京西直門的那家“榮大快印”里。

另一方面,牌照紅利使得投行業務過多停留在“通道型”業務上,并未完善其他金融服務。不光是中國,全球的券商都在降價,經紀業務的競爭非常白熱化。客戶在投資、資產管理等方面的痛點并未得到充分解決。

2017年中國最大的證券公司中信證券總資產6,256億元,相當于高盛的 10.44%;凈資產相當于高盛的27.88%;營業收入 相當于高盛的20.66%。

高華證券首席執行官章星曾歸納過差距的緣由:

國內券商的收入大部分都是傭金收入,只是提供通道,就好象高速公路,證監會發一個牌照就能讓一個券商成為收費站,企業是車,過一個車收一份錢。這個活兒太容易了,所以大家不思進取。

而中國投行的收入種類不夠豐富。高盛也有經紀類收入,包括資產管理、投行、證券交易的經紀收入,但這些收入加起來不到總收入的30%。高盛的大部分收入是通過承擔風險跟客戶做交易,標準化的產品做場內交易,非標準化產品場外做交易。這是差別最大的地方。

盡管中資投行正全力發展,但與國際化大投行的距離仍然擺在那里。他們的每項業務都正面臨殘酷的競爭,而且競爭者都是精明人。

事實上,瑞信創立于1856年,JP摩根成立于1860年,高盛成立于1869年,摩根斯坦利成立于1935年,華爾街的尖鼻子們花費了一百多年時間才從19世紀的紐約商業票據業務發展到今天的水平,想要快速跟上談何容易。

與此同時,本國經濟的崛起恐怕才是國際大投行崛起的根本原因,國際投行通常是在服務本國企業和居民國際化需求的過程中,逐步實現全球化經營。因此,本國資本輸出的大幅增長是國際投行崛起的重要契機。

中國投行的真正機會歸根結底還是落在了中國企業成長速度上。

03 華興資本會不一樣嗎?

“中華民族的偉大復興,新經濟的快速崛起,這兩大時代潮流給了我們歷史的舞臺、翱翔的天空。我們最應該感謝的是這個時代,給了我們追夢的機會。讓我們每個人都更加優秀,讓這個世界更加美好。”包凡在今日上市儀式上如是發表感言。

成立于2005年的華興資本并未把自己比作未來的“高盛”,華興是華興。眼下,它搭上了中國新經濟成長的快車,搭好了一個獨特的業務模型,發展路徑完全不同于中國其他投行。

過去我們常把華興資本歸類為“FA”,畢竟這是華興起家的根源,也是華興資本的第一階段。

但FA的問題是,非標性極強,非常依靠人,有其他機構曾試圖通過機器算法對項目進行分層,把項目BP(商業計劃書)和團隊信息輸入,根據投資的行為數據,然后由機器按照一個模板給項目打分。但后來發現 “還是有些難的”,從而放棄了純靠機器自動對接項目和投資人的激進做法。

“人”在這個行業里的意義比想象中要大得多。比如,漢能的陳宏是新浪最早的個人投資者之一,也是美國上市公司第一位華人CEO,而易凱的王冉因為與網易當時的CFO何海文有共同的朋友,在2001年網易遭納斯達克停牌的時候,成為了丁磊的個人財務顧問。

更不用說華興資本的包凡。1996年諾華制藥并購,2000年中國聯通、亞信科技海外上市,包凡都全程參與。創立華興之后,包凡在行業里的形象是可信賴的,眼光長遠且在各種資源間游刃有余的。

“我們雖然是在做項目、做交易,但我們一向認為我們也在做人,我們積累的是朋友,是人脈。朋友、人脈成就了華興的今天。我們進行一樁交易,會看這個人值不值得華興跟他交朋友。我們跟這個人之間,是不是不說一輩子,至少10年、20年能一起做買賣。我們不希望只是做一錘子買賣,而是希望我們在一起還能干點什么其他的事兒。”

如果真要歸納華興資本在FA業務的成功秘訣,“人”是一個核心關鍵詞。這種對于新經濟企業家的發現眼光,以及伴隨式成長讓華興收獲了極多的信任。

比如郭去疾還在谷歌中國當首席戰略官時,包凡就常去“勾搭”他下海創業,2013年郭去疾的跨境電商第一股蘭亭集勢在紐交所上市,便成為華興操刀的IPO第一股。

比如當年周鴻祎無人喝彩,包凡卻認定他必成大器,助其完成B輪2500萬美元,從此成了好兄弟。

再比如包凡花了4年仔細觀察后,最終認定劉強東能力強、講義氣。與京東的合作,堪稱華興融資與IPO的經典。

據《彭博商業周刊》報道,包凡在2005年的時候結識了光線傳媒總裁王長田。2007年,華友世紀與光線傳媒高調宣布聯姻,華興同為雙方的財務顧問,在這場幾度瀕臨崩潰的談判中,包凡一次次力挽狂瀾,把雙方多次拉回了談判桌,同時還設計出了被王長田譽為“天才的想法”的全新對賭標準。

盡管最終這場聯姻以失敗告終,但包凡在王長田心中種下了信任的種子。后來光線傳媒上市,王長田拉著包凡入股,讓他一口氣大賺了30多倍,而現在光線還是華興旗下華菁證券的二股東。

“人”在這個行業的意義比想象中更大,這也是為什么華興資本在招股書中37次提及“人才”的原因。

一個老故事是,當年阿里巴巴IPO之前,在JP Morgan做行研的孟加拉人Imran Khan曾為了寫雅虎分析報告來中國調研阿里巴巴。Khan快速地贏得了蔡崇信的賞識。幾年后,阿里巴巴上市,Khan 被瑞信挖走,擔任瑞信投行部主管互聯網行業的全球一把手,瑞信也因此成為了阿里IPO的牽頭行。

但FA始終不是一個“大生意”,它只能是華興“漏斗”的入口。

2012年、2013年,是華興第二階段的起點。華興資本先后拿到香港、美國的券商牌照,從精品投行升級為綜合型投行,國際化發展速度很快。

當時,赴港赴美上市的機構頻頻遭受國際投行的“冷眼”。 2014年5月,華興擔當京東20.5億美元IPO的聯席主承銷商,創出當時中概股最大規模融資紀錄。正如上文所言,中概股赴美赴港上市通常都是清一色的國際投行進行承銷,通常情況下,國際投行的費用會比較貴,也會出現給不能理解中國公司的理念,給公司估值壓價的情況。

最有代表性的案例就是當當網當年在紐交所上市,李國慶卻受了一通氣。拿著1200萬美金承銷費的承銷商摩根士丹利將發行價強制打折,使得當當的募資額度大減。后來才有了李國慶在微博上公開吐槽,引發與“大摩女”的對罵。

另外一個尷尬是,美國投行大多會去強關聯中國公司,總是讓中國公司去對標一個已經上市的美國公司,比如,當當就是“中國的亞馬遜”,愛奇藝就是“中國的Netflix”,財報、公式一對比,估值就出來了。

這樣的痛點正是華興資本的機遇所在——幫助中國企業在國際資本市場上獲得公平合理的對待。

不過,華興的這項業務也在遭遇本土大型券商的競爭。

本土投行龍頭中信證券此前希望通過收購外國投行的方式補足國際業務,但迫于監管紅線未能達到理想預期。

中金公司則采取在境外設立子公司的方法,2007年8月, 中金的美國子公司成立,之后2009年和2010年,又相繼成立了新加坡和倫敦公司。境外上市業務貢 獻了中金公司投行收入的重要部分。2000年4月的中國石油,新浪網,6月的中國聯通,10月的中國石化等等,都能看到中金的身影。此后,中金公司幾乎從未缺席中國大型企業海外發行,牽頭了電信、能源、銀行、保險、醫藥、基建、汽車等行業龍頭的海外IPO項目。

與中信、中金對國內資本市場慣性優勢不同,華興資本的機會在于其長于對以互聯網公司為代表的新經濟領域已上市或擬上市企業資源的占據。

如果只看新經濟領域,基于2013至2017年的5年累計承銷中國新經濟公司香港和美國IPO的數量 ,華興資本在所有中資投行中排名是第一,在所有中外投行中排名是第三。

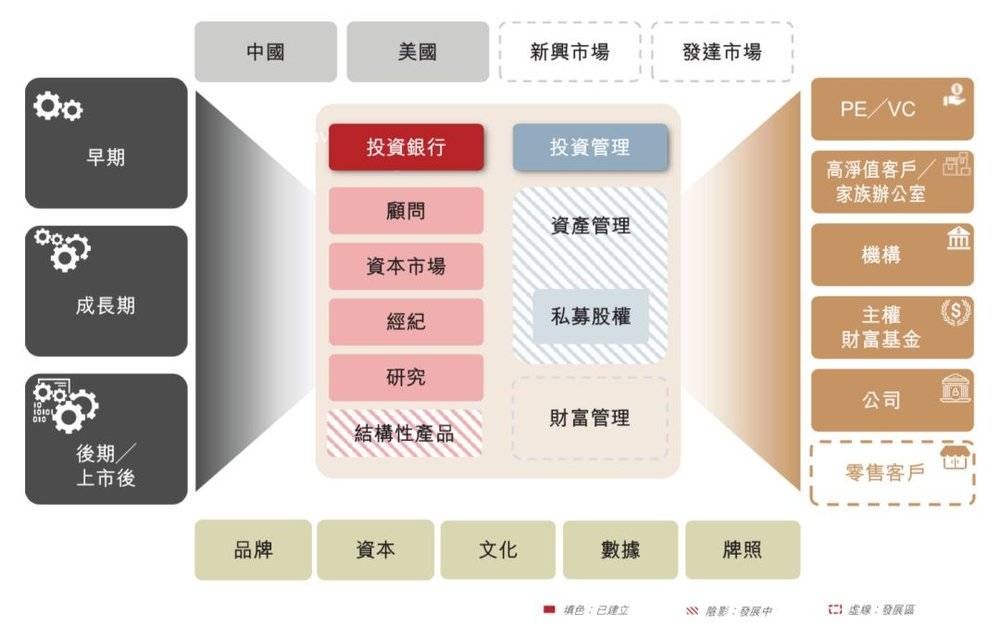

在精品投行業務與“大投行”業務取得成績的同時,華興,很快進入到了第三階段:投資+投行。

做投資的邏輯很簡單,因為不管是FA,還是A股、港股、美股投行業務,歸根結底都是通道業務,中介機構從中收取手續費,每一單業務獨立性較高,持續性不強。這時候,投資就成了另一個新亮點。投資更加發現企業價值,投行業務幫助企業實現資本化,對單一客戶既是股東,又是中介,粘性高,業務持續性強。

在2017年末,包括華興新經濟基金、華興醫療產業基金和籌備中的華興夾層基金在內的華興資本基金平臺首次亮相,據當時的數據,華興新經濟基金管理規模已經超過200億人民幣,2017年投資項目超過20個。投資已經成為華興下一步最重要的戰略之一。

根據華興資本招股書,截至2018年3月31日,按華興資本全部私募股權基金的公允價值計算,其十大被投資公司為滴滴出行、分眾傳媒、匯通達、樂信、鏈家、牛股王、奇虎360、找鋼網、一個在線本地生活服務平臺以及一個醫藥設備研發及制造平臺。

于是在“投行+投資+財富管理”的布局之下,一個飛輪模型就成立了:投資銀行業務為投資管理業務發現投資機會,反過來被投公司也可成為投行的客戶;投資管理業務為財富管理提供差異化產品,財富管理則為投資業務進行資本介紹;投行的客戶在獲得財富之后,自然而然地有了財富管理的需求,而優質的財富管理服務也會進一步緊密與投行客戶的關系。

這與高盛的業務布局類似:投資銀行,機構客戶服務,投資與借貸,財富管理。

不過,華興資本在A股的布局時機稍晚,2016年,華菁證券才開始在中國開展業務,而新經濟企業又是不太容易登陸A股市場的。因此華菁證券在國內券商排名中尚未領先。

“我們一直認為優秀的新經濟企業回歸中國母市場是一個未來不可逆轉的趨勢,而且我們一直在積極地推動這個事情,包括我們在國內申請設立華菁證券,也是奔著這個方向。”包凡在上市后的采訪中表示,十年之后,華興的三大塊業務會呈現出鼎立的態勢。

我們無法預言未來,斗轉星移,也無法將過去高盛的路徑重現在華興身上。但一種強烈的感覺是,華興下注的新經濟領域會是一個可期的富礦。

中國初創企業平均只需要四年時間即可達到10億美元估值。而根據灼識投資咨詢的報告,截至2017年年底,中國獨角獸企業數量已經占了全球總數的40%。中國產出獨角獸企業的速度勢必會成為中國投行乘勢而起的助力,

不斷迭代的創新商業形態和充分的資本與市場競爭,正在重塑中國新商業的格局,當然也在重塑服務于新商業的投行新格局。