精品投行(Boutique Investment Bank)

通常我們認(rèn)為,所謂精品投行有幾個典型的特征:

1、公司規(guī)模相對于綜合性大投行而言“小而精”,員工人數(shù)通常在十幾人至幾十人之間;

2、業(yè)務(wù)范圍“少而精”,通常是圍繞創(chuàng)業(yè)企業(yè)上市前多樣化的融資需求和專業(yè)投資者多元化的投資需求為核心,以估值定價和交易撮合為核心競爭力,常見的業(yè)務(wù)類型為私募融資、收購兼并、另類投資等領(lǐng)域的咨詢顧問服務(wù)等,往往不涉足IPO等牌照業(yè)務(wù),也較少參與標(biāo)準(zhǔn)化證券品種的場內(nèi)業(yè)務(wù);

3、聚焦行業(yè)“窄而精”,通常只在幾個特定行業(yè)中長期深耕,目前在國內(nèi)已經(jīng)出現(xiàn)了以專注于TMT行業(yè)的華興資本為代表的精品投行。

從國外投資銀行的發(fā)展歷史看來,投資銀行起源于銀行家之間的合伙關(guān)系,以及銀行家與客戶之間長期的伙伴關(guān)系,投資銀行的“底層基因”在于信任與專業(yè),又表現(xiàn)為廣義的“信托關(guān)系”。

早期典型的美式投資銀行,如摩根、高盛等,或者發(fā)源于少數(shù)核心創(chuàng)業(yè)者之間的合伙,或者專注于債券融資等早期證券業(yè)務(wù),或者長期服務(wù)于豪門世族的財富管理,甚至可以說,“投資銀行”其名稱本身,即具有濃厚的“精品”、“精英”底色。正因為如此,當(dāng)美林率先通過標(biāo)準(zhǔn)整齊劃一的經(jīng)紀(jì)人隊伍面向社會公眾提供投資服務(wù),當(dāng)高盛首次突破合伙制傳統(tǒng),成為上市公司時,投資銀行也逐漸祛“精英化”,而逐漸發(fā)展成為具有相當(dāng)公眾性特點的金融服務(wù)提供者,在金融業(yè)“普世”與“普惠”的價值正確之下,也消褪了專注與信任的底色。

在現(xiàn)代金融市場,精品投行雖然是“小”投行,但是在發(fā)展中通過長期專注、專一的服務(wù),逐步形成自身特色,所謂“技以專而精”,也在細(xì)分市場贏得了客戶的認(rèn)可,本質(zhì)上是對傳統(tǒng)投資銀行基于專業(yè)與信任的商業(yè)模式的回歸。

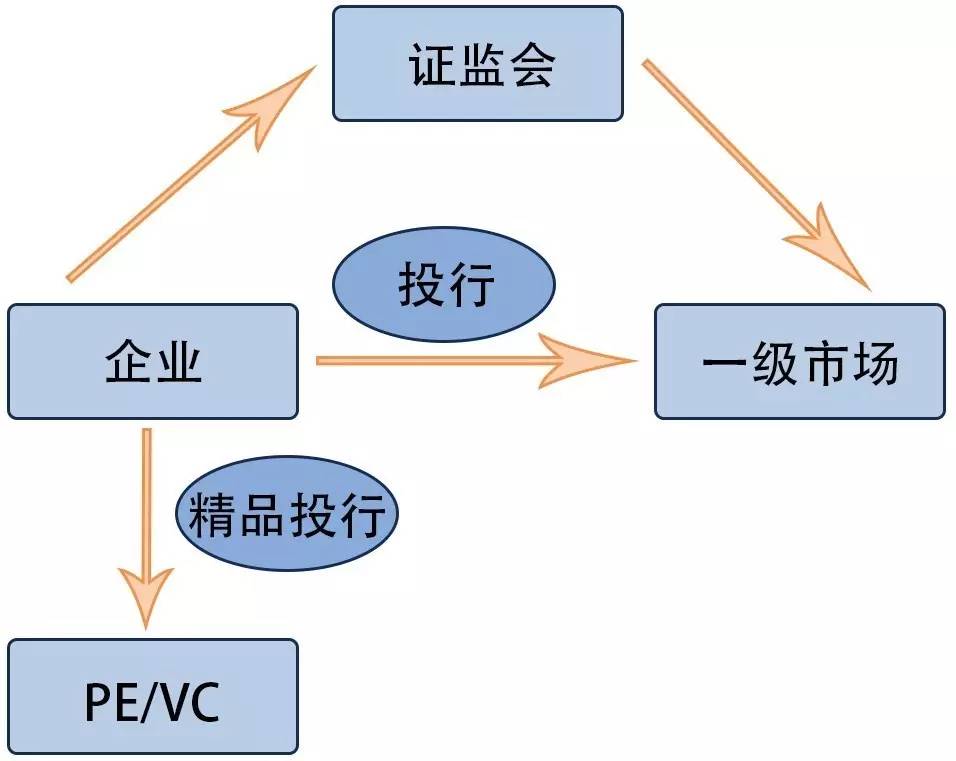

國內(nèi)投資銀行業(yè)務(wù),證券公司從一開始便是持牌的金融機構(gòu),業(yè)務(wù)開展不是圍繞客戶,而是圍繞政府權(quán)力,特別是審批權(quán)力展開。對于長期受到高度管制的公開發(fā)行股票融資,與之相匹配的投行業(yè)務(wù),核心競爭力更是基本等同于從證監(jiān)會獲得一紙IPO批文。

在這樣的市場生態(tài)環(huán)境中,精品投行的商業(yè)模式,不是對證券公司持牌業(yè)務(wù)的替代,更不能異化為拉項目、找資金的“掮客”,而是比證券公司更熟悉企業(yè),比普通VC/PE更貼近證券市場的服務(wù)提供者。

大家可以看到,精品投行只是中間服務(wù)商,一方面不像上游的VC/PE 能夠分享企業(yè)成長壯大帶來的豐厚果實;另外一方面由于牌照和資本金實力的原因等也不能像下游的持牌券商一樣參與到企業(yè)上市時最豐厚的融資項目;精品投行主要定位解決資產(chǎn)端與資金端之間的對接問題,從中收取一定比例的財務(wù)顧問費。

當(dāng)然,從目前國內(nèi)的精品投行看,也有向產(chǎn)業(yè)兩端突破的趨勢,有的老牌精品投行開始紛紛成立自己的投資基金,或者往下游爭取券商持牌牌照,比如華興資本設(shè)立的持牌券商華菁證券。

精品投行進入門檻低,但是要真正成為“精品”卻不容易。

雖然既沒有牌照要求,也無資本金要求,但絕不是“三五個人來七八條槍”,隨便拉起個山寨隊伍、草臺班子就可以成立一個所謂的“精品投行”。

你隨便一百度,江湖上號稱自己是精品投行的可能數(shù)以千計。

但是實際上這個行業(yè)門檻非常高,成為真正的精品投行難度極大,需要極高的專業(yè)技術(shù)水平(不僅僅是法律財務(wù)等,更多意義上是對產(chǎn)業(yè)及行業(yè)的理解)和深厚的人脈資源。

所有的成功精品投行創(chuàng)始人都是在業(yè)內(nèi)具有深厚的人脈資源,比如華興資本的成功與創(chuàng)始人包凡在TMT行業(yè)的深厚人脈有莫大的關(guān)系。

精品投行不僅沒有傳統(tǒng)券商的牌照價值,又很難在資本資源、客戶資源、政策優(yōu)勢等方面和傳統(tǒng)持牌券商PK,要想在激烈的市場競爭中生存下來,長期獲得良好的口碑,必須為企業(yè)提供專業(yè)有效的服務(wù),這需要精品投行集中精力打造專業(yè)細(xì)分領(lǐng)域的研究優(yōu)勢,對自己所服務(wù)行業(yè)的發(fā)展、企業(yè)運營、賽道有深刻的理解。

這就意味著精品投行對工作標(biāo)準(zhǔn)定位更加嚴(yán)格,員工必須有更高的專業(yè)技術(shù)水平。

當(dāng)然,精品投行也有著獨有的優(yōu)勢:

一、業(yè)務(wù)聚焦與核心優(yōu)勢的深度挖掘

因為精品投行更專注、精通于某個行業(yè)、領(lǐng)域,因此往往在該細(xì)分領(lǐng)域可以做到更深的理解和資源積累,使得精品投行有可能在核心業(yè)務(wù)上抗衡大投行;在此基礎(chǔ)上,優(yōu)秀的精品投行再通過對核心優(yōu)勢的深度挖掘來拓展相關(guān)業(yè)務(wù)線,實現(xiàn)收益來源的多樣化。業(yè)務(wù)聚焦與核心優(yōu)勢的深度挖掘,是精品投行保持持續(xù)競爭力和成長空間的主要源泉。

二、精品投行可為客戶提供定制化的金融咨詢方案并保持了與客戶的緊密關(guān)系。

三、精品投行擁有極強的市場敏銳度,屬于市場先鋒型金融機構(gòu),反應(yīng)迅速。

四、非常靈活的激勵機制也是核心競爭力所在;人才在大投行里通常處于非核心地位,在研發(fā)投入和激勵機制上也常常被忽視。因此,至少在國外,很多優(yōu)秀人才反倒更傾向于獨立的精品投行。精品投行在細(xì)分領(lǐng)域的良好聲譽使旗下員工都被標(biāo)上了專業(yè)領(lǐng)域里最優(yōu)秀人才的標(biāo)簽,從而擁有了某種專業(yè)自豪感。當(dāng)然,精品小投行更靈活、更具創(chuàng)新性和人性化的企業(yè)文化也成為其培育人才和吸引人才的重要優(yōu)勢。

五、大券商業(yè)務(wù)范圍廣,特別是國內(nèi)券商實際上還承擔(dān)著一定的監(jiān)管職能,因此并不能完全站在客戶立場提供建議,而精品投行則可以提供無利益沖突的獨立建議。

我個人認(rèn)為未來精品投行發(fā)展可以用“三個方向、兩個核心、一個保障”來概括:

三個方向就是:

運營互聯(lián)網(wǎng)化、服務(wù)垂直精品化、模式重度咨詢化

精品投行一直追求高效率,未來如何高效地嫁接互聯(lián)網(wǎng)+ ,甚至合理利用AI技術(shù)等都是精品投行的重要課題,通過集中的研發(fā)實現(xiàn)IT技術(shù)優(yōu)勢,包括產(chǎn)品、業(yè)務(wù)組織體系等互聯(lián)網(wǎng)化,提高服務(wù)效率;

另外未來要在與大投行的激烈競爭中生存下去甚至保持一定的優(yōu)勢,必須堅持朝垂直縱深發(fā)展,掌握細(xì)分行業(yè)的最大量垂直資源、包含項目來源和投資機構(gòu)等;我們菁財資本堅持有所為有所不為,聚焦大健康和TMT等行業(yè),與新經(jīng)濟共舞。

我認(rèn)為精品投行要走重度咨詢的模式,在介入企業(yè)后幫助企業(yè)完善公司治理和頂層股權(quán)架構(gòu)、規(guī)范運營、梳理財務(wù)體系等,這些都是創(chuàng)業(yè)公司的普遍痛點。

未來的精品投行服務(wù)機構(gòu)如何加深對創(chuàng)業(yè)者的咨詢、顧問等服務(wù)會成為很重要的一點,創(chuàng)業(yè)者希望有人深刻理解公司,幫他們把業(yè)務(wù)、模式梳理得更明白,在關(guān)鍵問題上要啟發(fā)創(chuàng)業(yè)者甚至引導(dǎo)他們思考。

企業(yè)對于投行的信任很大程度上來源于投行真正讓企業(yè)了解很多他原本不知道的東西,幫助他開闊了創(chuàng)業(yè)的視野。

企業(yè)對資本的痛點需求正在發(fā)生轉(zhuǎn)變。

從過去的純粹解決信息不對稱,到需要重度咨詢和重度服務(wù)的時代正在到來。

兩個核心是指:

研究和銷售兩個核心能力的打造

研究能力

研究能力包含投行服務(wù)產(chǎn)品的研究以及行業(yè)產(chǎn)業(yè)研究,特別是行業(yè)研究要定位于投研結(jié)合,聚焦核心業(yè)務(wù)領(lǐng)域,精品投行要懂得客戶所在行業(yè)。只有深入了解了行業(yè)發(fā)展邏輯,才能知道客戶在哪個階段適合進行融資擴張,或做并購和投資,以及判斷標(biāo)的匹配度,再真正理解了這個生意的本質(zhì)后,與創(chuàng)業(yè)者進行平等對話,客戶覺得你是懂他的,之后整個項目推進一般也比較順利。

有句話說的好,頂級的FA是可以引領(lǐng)市場投資方向的。

當(dāng)然,精品投行也要保持對行業(yè)的謙卑的心態(tài),最終我們的核心價值對于客戶而言本質(zhì)還是在于交易服務(wù),行業(yè)的理解和研究是為了更好得做好交易服務(wù)。

銷售能力

建立市場化的約束機制,打造專業(yè)的銷售團隊成為了重中之重。

任何服務(wù)業(yè)的核心能力都是銷售,投行業(yè)務(wù)也不例外。投行作為溝通資本市場和企業(yè)部門之間的通道,不論是股、債、并購還是其他細(xì)分業(yè)務(wù),歸根結(jié)底都是賣。當(dāng)然,賣不是僅僅把有價證券推銷給投資機構(gòu)這么簡單。投行大佬之所以被稱為rain maker,或者之所以被很多人認(rèn)為是善于吹牛逼,其實是在于能推銷觀點和人際關(guān)系,換言之是一種撮合能力。

左手去給企業(yè)提供新視角、新思路,右手把這些思路對應(yīng)的資本運作推銷給資本市場,這就是投行的銷售能力帶來的價值。

最后是一個機制:風(fēng)險控制機制

坦白說,這個行業(yè)離錢太近,如何防范員工個人道德風(fēng)險以及維持整個公司的基業(yè)長青,建立高效管用的風(fēng)險控制機制非常關(guān)鍵。

根據(jù)投行業(yè)務(wù)的特點,我們菁財資本對于項目進行從立項到交易完成后的后續(xù)管理全流程把控。

以業(yè)務(wù)和輔助部門構(gòu)成第一道風(fēng)險管理防線,決策委員會和質(zhì)控部門構(gòu)成第二道風(fēng)險管理防線;外部審計和股東監(jiān)督將構(gòu)成第三道防線。

我們菁財資本在創(chuàng)立之際就牢牢樹立風(fēng)險意識,在短期利益和長期的發(fā)展面前,我們將毫不猶豫的選擇后者。

最后,我認(rèn)為精品投行應(yīng)該對項目有自己的“品位”。

三流的精品投行靠信息不對稱,廣撒網(wǎng)來賺概率錢;

二流的精品投行靠服務(wù),靠對項目進程的高效把控能力賺錢;

一流的精品投行靠品牌信用和對項目的審美能力贏得客戶的信賴。

話說在成熟資本市場,有些投資機構(gòu)遇到項目推薦,上來并不是問項目財務(wù)數(shù)據(jù)和商業(yè)模式,而是問這是誰推薦的項目。如果是頂級精品投行推薦的項目,對于項目本身的品牌背書作用是非常明顯的。

而特別在新三板這樣的一個企業(yè)差異化非常大的基礎(chǔ)新興市場,新成立的小型投資機構(gòu)比較多,當(dāng)然其實大型機構(gòu)對于很多新興細(xì)分領(lǐng)域的行業(yè)也未必了解,因為各方面原因造成對于精品投行行業(yè)趨勢判斷能力更為依賴。

當(dāng)然目前受制于國內(nèi)牌照管制等因素,精品投行可以為客戶提供的金融服務(wù)工具數(shù)量有限,導(dǎo)致國內(nèi)精品投行的深度服務(wù)能力受到了很大的限制。

我相信,隨著未來中國證券市場的持續(xù)市場化改革推進,將進一步繁榮精品投行行業(yè)的發(fā)展,而最市場化的新三板市場將是國內(nèi)精品投行們最好的競技舞臺!

數(shù)風(fēng)流人物還看今朝~

“這是最好的時代,這是最壞的時代。”——狄更斯